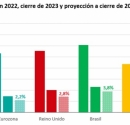

Uruguay: contexto macroeconómico y actividad inmobiliaria / Claves del contexto internacional

Claves del contexto internacional

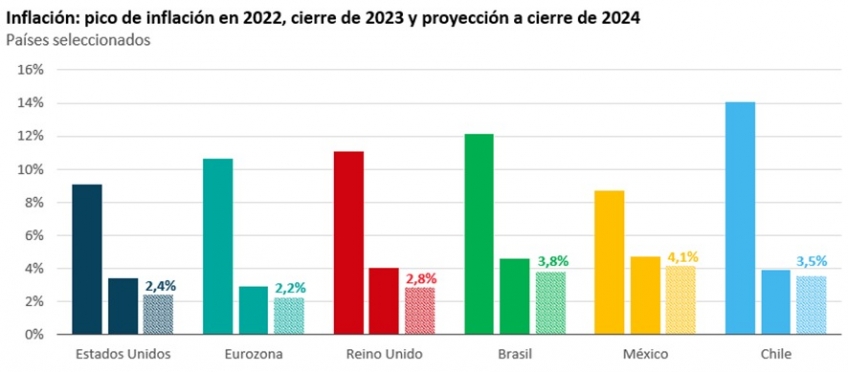

La inflación internacional está retornando a niveles más próximos a los objetivos que persiguen los bancos centrales. Con el descenso de la inflación y expectativas ancladas, los principales bancos centrales terminaron con los ajustes al alza en sus tasas de interés.

En la región, varios comenzaron los recortes. De todos modos, las tasas de interés en dólares permanecen en los niveles más altos de los últimos quince años.

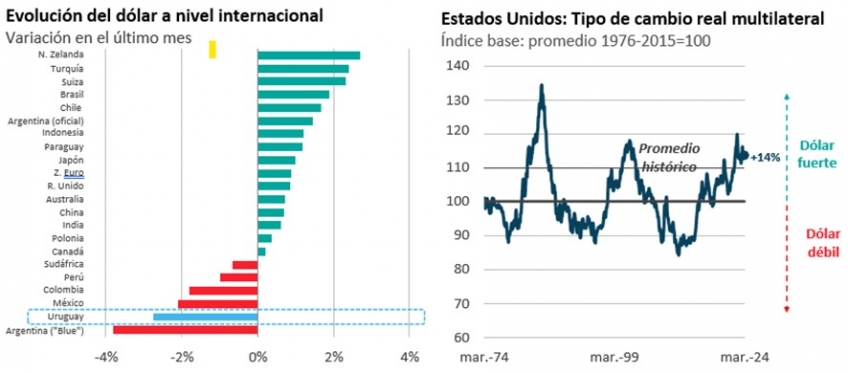

El dólar arrancó el año con un fortalecimiento a nivel global, pero tendió a debilitarse en las semanas más recientes. Más allá de estos vaivenes, en una perspectiva larga la moneda norteamericana luce fuerte. La fortaleza del dólar, las altas tasas de interés y un bajo dinamismo en China se están combinando para un debilitamiento importante de los precios de varios commodities alimenticios. Medidos en términos reales, los precios de nuestras materias primas de exportación se encuentran en niveles “medios” (bajos para la historia reciente pero mayores a los mínimos de la década de 1990).

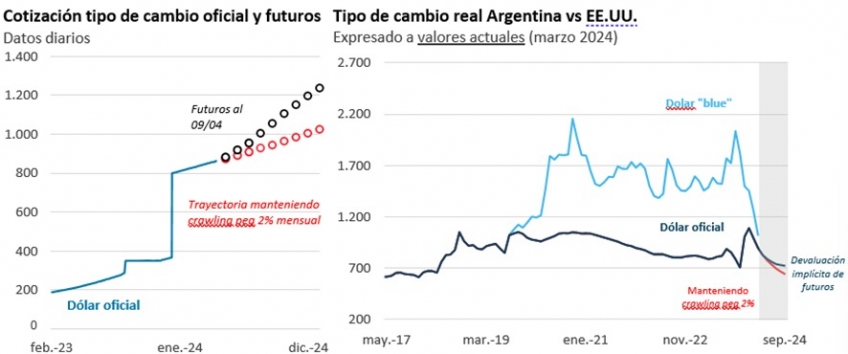

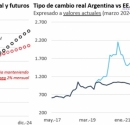

En Argentina, la devaluación inicial promovida por el nuevo gobierno ha resultado “exitosa”, en tanto vino acompañada de un fuerte descenso de las brechas cambiarias. La inflación tenderá a moderarse en los próximos meses, aunque seguirá siendo muy alta. Los analistas esperan que llegará al nivel de un dígito mensual en mayo. Aunque es de esperar que el entorno recesivo impacte sobre la recaudación, la escalada inflacionaria está dando lugar a una enorme licuación del gasto público, favoreciendo el ajuste fiscal.

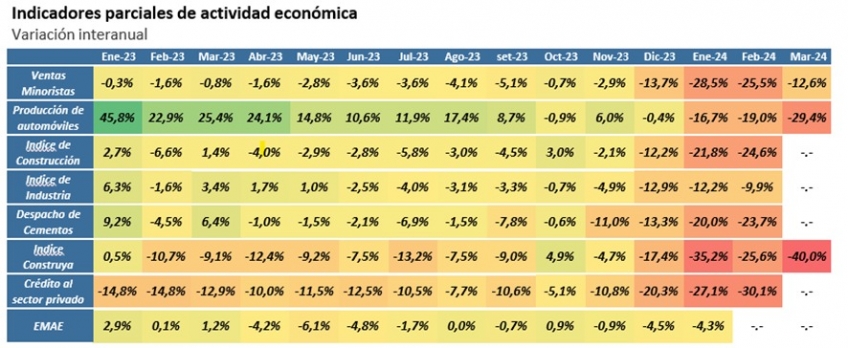

Diferentes indicadores de actividad sugieren que la recesión de la economía argentina se viene profundizando en los primeros meses del año. Con la cadencia inflacionaria prevista, una devaluación mensual del dólar oficial de 2% mensual luce insuficiente y está propiciando una fuerte apreciación del peso argentino.

EXANTE - CIU

10 de abril 2024

Galería de Imágenes

Más Novedades

- Recomendaciones para aumentar el bienestar laboral y cuidar la salud

- 2 Tips para iluminar tu negocio

- Siete tips para mantener la casa “calentita” ante la llegada del frío, sin gastar demasiada electricidad o gas

- Pequeñas acciones para mejorar la vida en el planeta: ideas para incorporar hábitos sostenibles

- Diez consejos para cuidarte y llevar una vida sana